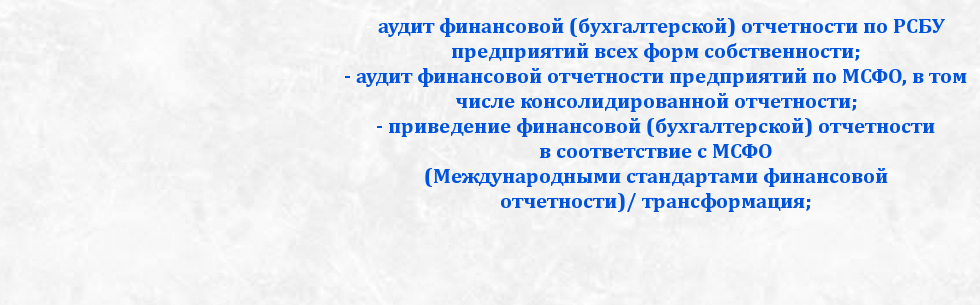

Сферы деятельности

01.02.2021

На 2021 год предлагается продлить срок действия аккредитации и сертификации специалистов медицинской и фармацевтической деятельности, аккредитацию образовательных программ, лицензии на розничную продажу алкогольной продукции при оказании услуг общественного питания, квалификационные аттестаты оценщиков, результаты проведения специальной оценки условий труда, результаты обучения по охране труда и проверки знаний требований по охране труда для отдельных категорий работников, аккредитации в национальной системе аккредитации, заключение государственной экологической экспертизы.

Правительство РФ продлевает на год действие лицензий для предпринимателей, работающих в ряде сфер.

31.01.2021

Правительство РФ продлевает на год действие лицензий для предпринимателей, работающих в ряде сфер, сообщил премьер-министр Михаил Мишустин 25 января 2021г на совещании.

Правительство продлит еще на один год действие ряда лицензий и разрешений, которые истекают в этом году, что позволит продолжить работу в рамках прежних разрешительных документов, а также плавно распределить нагрузку, связанную с необходимостью их переоформления.

В Минэкономразвития пояснили, что министерство разработало и внесло изменения в постановление в связи с текущей эпидемиологической ситуацией и подготовлены совместно с Минздравом России, Минтрудом России, Минстроем России, Рособрнадзором и иными ведомствами.

Конференция. Проблемные вопросы судебной оценочной экспертизы.

01.12.2018

Оценщики компании посетили конференцию по теме «Оценочная (стоимостная) судебная экспертиза для потребителей: взаимодействие с экспертами и анализ заключений экспертов». Конференция проходила 8-9 ноября 2018 года в Уфе.

К участию в мероприятии приглашаются оценщики и эксперты, практикующие юристы, судьи, судебные эксперты, представители государственной власти, образовательных учреждений и учреждений кадастровой оценки, корпоративных заказчиков оценочных услуг, банков, а также коллеги из смежных отраслей.

О Квалификационных аттестатах

01.04.2018

С 01 апреля 2018г. в соответствие со статьей 24 "Требования к членству в саморегулируемой организации оценщиков" Федерального закона №135-ФЗ от 29.07.1998г. "Об оценочной деятельности в Российской Федерации" (далее Закон), обязательным требованием для работы на рынке оценочных услуг является наличие у Оценщика Квалификационного аттестата по направлениям деятельности: машины и оборудование, недвижимость или бизнес, подтверждающего(их) сдачу квалификационного экзамена по одному или нескольким направлениям оценочной деятельности.

Оценщики ООО «Аудит - безопасность» соответствуют всем требованиям Законодательства об оценочной деятельности, в том числе имеют квалификационные аттестаты по профильным направлениям деятельности:

все новости

- «Оценка недвижимости»

- «Оценка движимого имущества»

- «Оценка бизнеса»

ООО «Аудит-безопасность» работает в России с 1 марта 1995. Все это время основой нашей деятельности было использование интеллектуального потенциала в сочетании с практическим опытом наших специалистов для содействия в достижении задач, стоящих перед компаниями-партнерами.